修繕も管理も、住まいのことはすべて”SRT”へ

ビルやマンションの修繕から賃貸管理・リフォーム・清掃まで、

SRTコーポレーションがワンストップで対応。

オーナー様には安心の管理・修繕サービスを、入居者様には快適で理想の住まいをご提供。

「相談だけでもしたい」「物件を見たい」という方も大歓迎です。

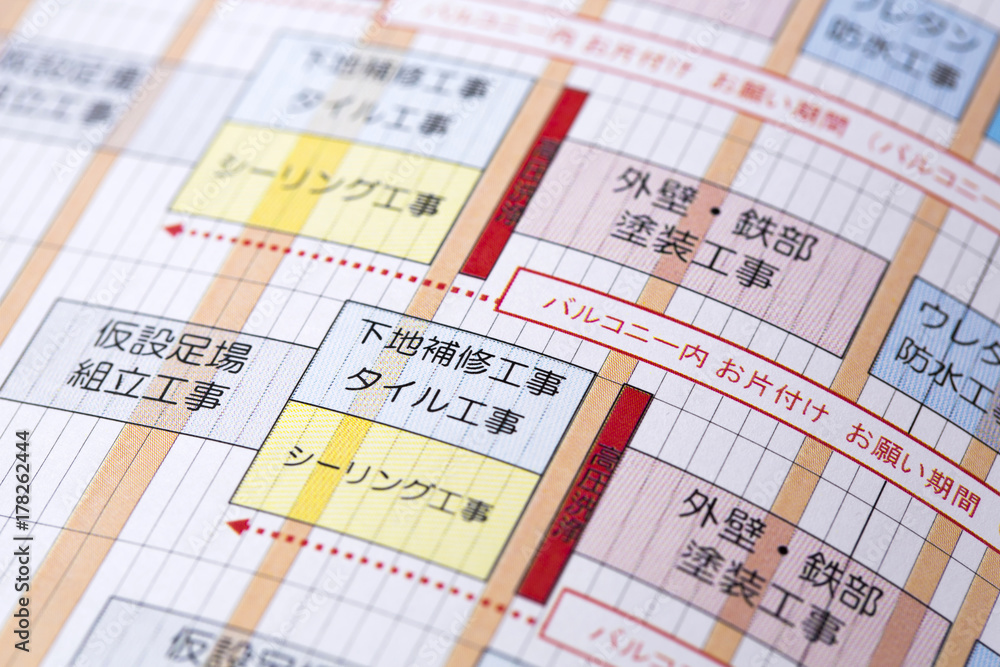

マンションやビルの管理において、大規模修繕は避けて通れない重要なテーマです。しかし、計画を立てる際には、さまざまな要素を考慮しなければなりません。特に、減価償却についての理解が不足していると、予算や資金計画に大きな影響を及ぼすことがあります。

この記事では、「大規模修繕」と「減価償却」の関係性を明らかにし、計画を成功に導くためのポイントを解説します。あなたが管理組合の一員であれば、これらの知識は必須。修繕の計画を立てる際に役立つ情報をお届けしますので、ぜひ最後までご覧ください。

修繕や管理の知識を深めることで、より良い住環境を提供し、将来的なトラブルを回避する手助けとなるでしょう。さあ、一緒に学びを深めていきましょう!

大規模修繕費の減価償却とは、資本的支出として認識される修繕費を耐用年数に基づいて計上する方法です。減価償却の基本概念は、資産購入費用をその使用可能期間にわたって分割して計上することで、短期的な損益への影響を和らげます。具体的には、マンションの大規模修繕において、建物の価値向上や設備の更新が資本的支出とされ、毎年減価償却費として経費計上されます。この方法は、資産の価値を長期的に安定させ、財務の健全性を保つために重要です。

大規模修繕費を減価償却するメリットは、短期的なキャッシュフローの安定化と節税効果です。特に、大きな設備投資を経費として計上できるため、法人税の圧縮を図れます。例えば、オートロック機能付き玄関の導入やハイグレードの屋上防水工事などは、長期間にわたるメリットを享受できます。しかし、デメリットとしては、減価償却期間中に利益を圧縮するため、利益計画が複雑になる点があります。修繕費の一部はすぐに経費として計上されないため、財務分析が難しくなる可能性もあります。

減価償却の計算方法には主に定額法と定率法があります。定額法は、取得価額に年間一定の率を掛けて毎年同額の減価償却費を計上する方法で、安定した予算管理が可能です。例として、500万円の設備を10年間で減価償却する場合、毎年50万円ずつ費用計上します。定率法は、耐用年数が進むにつれて減価償却費が減少する仕組みで、設備が古くなるほど費用を減らせます。これらの方法を活用することで、資産管理とキャッシュフローの適切な運用が可能です。

修繕費の耐用年数の決定基準は、修繕によって建物や設備の使用可能期間がどれだけ延びるかに基づきます。一般的に、資本的支出として耐用年数が設定されるのは、建物の性能向上や原状回復を超えた部分の修繕であり、これにより建物の使用可能期間が延長されます。例えば、新たに取得した資本財産と見なされる場合、その資本的支出が行われた建物の種別および耐用年数と同じように扱われます。耐用年数は通常、3年以上で計画され、法律や規制に基づいて決定されることが多いです。

大規模修繕費の税務処理では、「資本的支出」と「修繕費」のどちらに該当するかが重要です。資本的支出として認識される場合は、固定資産として計上され、毎年減価償却が行われます。これは、資産の価値を高めた場合に適用されます。一方で、修繕費としての認識は、工事実施年に一括で経費として計上されます。具体的な例としては、建物の価値を維持するための補修工事は修繕費として処理されます。要するに、資産とならないため、減価償却の対象外です。

大規模修繕の費用は「資本的支出」として処理するか、「修繕費」として経費に計上するかの選択があり、この選択は税金額に大きく影響します。資本的支出は、新たな固定資産を取得した場合と同様に、その費用を定められた耐用年数にわたり経費に計上します。修繕費として処理する場合は一括で計上が可能です。選択基準は、建物の価値を高めるか、維持・管理に留まるかに依存します。

大規模修繕の際には、税務上の処理方法について注意が必要です。具体例として耐用年数の設定がありますが、これに基づく標準耐用年数を使用するケースが多いです。管理組合にとって、資本的支出か修繕費かの判断は難しいため、誤った処理をすると高額な税負担を招くことがあります。耐用年数に応じて処理することは得策ですが、資本的支出に該当する場合、その費用の適切な配分が重要です。

大規模修繕費は、減価償却の対象となる場合があります。主要なポイントは、修繕費が「資本的支出」として認識されることです。これにより、修繕費は耐用年数に応じて費用化され、減価償却として計上されます。具体的な例として、マンションの外壁修繕などは、固定資産としての価値を保つためのものであり、減価償却が可能です。このように、大規模修繕費を減価償却として扱うことは、節税効果をもたらし得るため、適切な会計処理が求められます。

減価償却を円滑に行うためには、資産取得の時期と方法に注意が必要です。資産の取得時期と方法によっては、減価償却額や納税額が変動する場合があります。例えば、定額法や定率法、また生産高比例法のどれを選択するかにより、償却スケジュールが異なります。これらを事前に決定し、正確な減価償却計算を行うことが重要です。さらに、自社の経営リソースや節税と利益のバランスを考慮した上で、適切な償却方法を選択することがスムーズな財務管理につながります。

経費として計上することにより、見かけの利益が縮小し、法人税の負担が軽減できます。特に利益が小さいケースでは、経費計上を増やすことによって、会計上赤字になることも可能です。しかし、誤った経費処理を行うと、税務調査で否認されるリスクも伴います。企業は経費を適切に記帳し、現状の財務状況を可視化することが求められます。これにより、節税の一環として賢く経費を計上し、最終的には法人税の圧縮を図ることが可能となります。

大規模修繕は、マンションやアパートなどの共同住宅において、劣化した設備や外装を更新するための重要なプロセスです。適切な計画を立てることが、長期的な資産価値の維持に繋がります。まずは現状の把握と必要な修繕項目のリストアップを行い、予算の確保をすることが基本です。

また、減価償却についての理解も不可欠です。修繕費用は通常、減価償却として資産の価値を調整する役割を果たします。これを正しく管理することで、税務上のメリットを享受できる可能性があります。管理組合はこれらをしっかりと把握し、専門家の意見を参考にしながら計画を進めていくことが重要です。